via Roma, 208 Noventa di Piave (VE) - Italia info@studioprimel.it 0421 188 5148

via Roma, 208 Noventa di Piave (VE) - Italia info@studioprimel.it 0421 188 5148

Lo studio PRIMEL fornisce assistenza tecnica per predisporre la documentazione necessaria per usufruire della detrazione fiscale del 50% o 65% in 10 anni, secondo il Decreto Sviluppo 2012 e successive varianti, interfacciandosi direttamente con l'agenzia delle entrate, l'ENEA ed il GSE.

Si offre inoltre anche assistenza per la scelta degli interventi di risparmio energetico più efficaci ed economicamente più convenienti, con relativo piano di ammortamento.

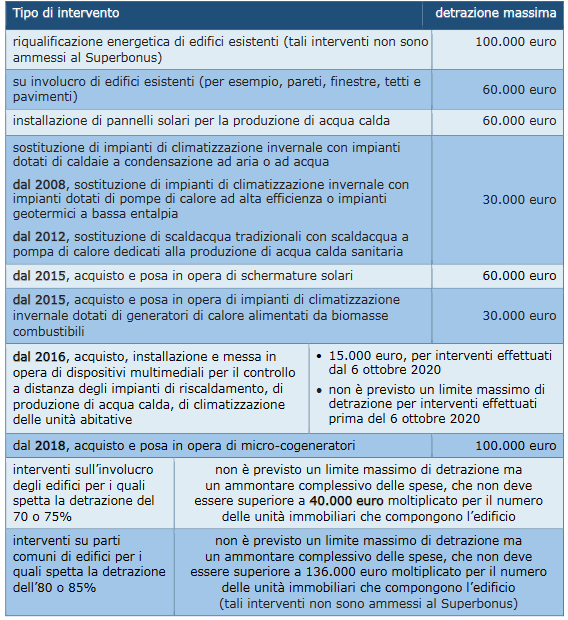

Grazie alla Legge di Stabilità, è stato prorogato il bonus che prevede la detrazione fiscale per le spese sostenute, inerenti ad efficentamento energetico e ristrutturazione degli immobili. La detrazione del 50% copre un’ampia serie di interventi di ristrutturazione (ristrutturazioni straordinarie, impianti fotovoltaici domestici, l’acquisto di mobili e grandi elettrodomestici…), mentre la detrazione fiscale del 65% vale per gli interventi di risparmio energetico (installazione di pannelli solari, isolamento termico degli involucri, l’installazione di impianti termici e le pompe di calore, sostituzione infissi…).

Detrarre viene dal latino “detrahere”, che significa “levare, toglier via”: le detrazioni fiscali sono gli importi che è possibile sottrarre dal totale delle tasse sui redditi dovute allo Stato, la cosiddetta imposta lorda, che può essere IRPEF (Imposta sul Reddito delle Persone Fisiche) o IRES (Imposta su Reddito delle Società).

Se dall’imposta lorda togliamo le detrazioni fiscali avremo l’imposta netta, ovvero il totale di tasse da pagare.

Le detrazioni si conteggiano e documentano in fase di dichiarazione dei redditi e si ottengono in base al regime fiscale (chi ha un regime fiscale agevolato non ha diritto a molte detrazioni).

Dal primo gennaio 2020 si può beneficiare della maggior parte delle detrazioni solo a condizione che la spesa sia tracciabile, quindi il pagamento sia avvenuto con versamenti e bonifici bancari o postali o pagamenti digitali, app comprese.

Un obbligo che non esonera dal conservare le copie cartacee dei documenti da spesa (estratto conto corrente, copia ricevute versamenti) da presentare al momento della dichiarazione e da conservare in caso di controlli per almeno 5 anni.